Se trabalha com gestão de inventários e stocks, de certeza que já ouviu falar do FIFO e do LIFO. Mas afinal o que significam e para que servem?

Os sistemas logísticos têm assumido cada vez mais importância e influência na realidade de grande parte das empresas. Um exemplo bem claro disto é que muitas delas não tinham estes sistemas preparados para a quantidade de encomendas que dispararam, em muitos negócios, devido ao COVID-19 e, por isso, foram obrigadas a adaptar-se.

Posto isto, se vai abrir ou já faz parte de uma empresa, é imprescindível que tenha um sistema de gestão de inventários e stock apropriado e adequado ao seu negócio, de forma a ser o mais eficiente, rápido e lucrativo possível.

Se a sua empresa trabalha com mercadorias e matérias-primas, estas entram na rubrica de custo das mercadorias vendidas e matérias consumidas (CMVMC), na maior parte das vezes, que representa o custo dos bens que a empresa vende ou consome durante o processo produtivo. Assim, quando estas são vendidas ou consumidas, devem ser abatidas no valor de inventário da empresa a um custo.

Mas como é que deve ser calculado esse custo?

De acordo com o Plano Oficial de Contabilidade, existem vários métodos de custeio das saídas de armazém, sendo que os mais utilizados são o FIFO, LIFO, FEFO, LILO ou Custo Médio Ponderado (CMP), todos eles tendo como base a entrada dos produtos ou matérias-primas ao custo da sua aquisição.

FIFO

O termo “FIFO” significa “first in, first out”que, traduzindo para português, significa que os primeiros produtos a entrar no inventário, serão os primeiros a sair, isto é, a serem vendidos. Estes serão vendidos ao preço das mercadorias mais antigas e os produtos remanescentes serão vendidos ao preço mais recente.

Vantagens:

- É útil para bens em que o tempo de armazenagem e no linear é de curto a médio prazo ou produtos de substituição, como é o caso de artigos alimentares, com data de validade reduzida, como carnes, legumes e queijos.

- Também será vantajoso utilizar este método em artigos que à partida terão novas versões nos próximos tempos, como é o caso dos telemóveis.

- Evita desperdícios e traz maior lucro, uma vez que os produtos têm uma grande rotatividade de stock e evitam-se desvalorizações dos produtos.

- Traz maior agilidade ao nível da movimentação no sistema logístico.

Desvantagens:

- Requer uma maior organização e planeamento na gestão da sua localização e armazenamento no armazém logístico.

- Não tem em conta possíveis flutuações de preço.

LIFO

Por outro lado, no método de custeio do LIFO, que significa “last in, first out”,as últimas mercadorias que chegam ao armazém serão as primeiras a ser vendidas.O pensamento é exatamente o mesmo do anterior, em que o preço contabilizado será o preço mais recente.

Vantagens:

- Faz sentido utilizar este método em artigos com stock de grande rotação e que tenham um prazo de validade grande,como produtos eletrónicos, arroz, feijão e milho para não correrem o risco de se estragarem.

- Não terá de existir um controlo tão grande na sua movimentação no armazém logístico nem risco de danificar os produtos, sendo menos trabalhoso para a equipa logística.

- Relativamente ao preço, o cálculo é feito como se todos os produtos tivessem o valor dos últimos produtos adquiridos. Desta forma, o valor acompanha as flutuações de mercado, visto que será considerado o último valor de aquisição.

Desvantagens:

- Não é útil aplicar em produtos com prazo de validade curto, uma vez que pode traduzir-se em perdas, prejuízos e, consequentemente, aumento dos custos e diminuição do lucro da empresa.

- Normalmente, traz resultados mais baixos para a empresa.

Como é que poderá fazer o cálculo?

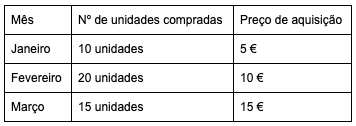

Imaginemos que adquiriu certo produto por estes valores e nestas quantidades:

Sabe-se que a empresa vendeu 7 unidades recentemente. Quanto gastou?

Cálculo pelo método FIFO:

7 unidades x 5€ = 35€

Cálculo método LIFO:

7 unidades x 15€ = 105€

Caso pretenda fazer outros cálculos, pode utilizar esta calculadora online.

Como se pode verificar, o sistema de inventários e stock que utiliza deve ser considerado conforme o tipo de produto ou matéria e o objetivo da empresa. Assim, é imprescindível que cada gestor defina o sistema que mais se adequa ao seu negócio ou utilize serviços de contabilidade, de modo a ter resultados mais eficientes.